Durante años, solicitar la Constancia de Situación Fiscal (CSF) para emitir una factura o timbrar la nómina se volvió una práctica común, aunque nunca fue un requisito legal. Muchos comercios y empresas se escudaban en frases como “el sistema la pide” o “es política interna”.

A partir de 2026, esta conducta deja de ser solo una mala práctica administrativa y se reconoce con mayor claridad como una infracción fiscal sancionable, con consecuencias expresamente previstas en el Código Fiscal de la Federación (CFF).

Este artículo complementa nuestro análisis previo sobre por qué la CSF no es un requisito para facturar, y explica las multas, fundamentos legales y riesgos reales para quienes siguen condicionando este documento.

¿Por qué es ilegal condicionar la factura o la nómina a la CSF?

Condicionar la emisión de una factura o el timbrado de nómina a la entrega de la Constancia de Situación Fiscal (o incluso de la Cédula de Identificación Fiscal) es ilegal.

La normatividad fiscal establece claramente que para emitir un CFDI solo se requieren datos fiscales, no documentos en PDF.

Los datos obligatorios son:

- RFC

- Nombre o razón social (tal como aparece ante el SAT)

- Código Postal del domicilio fiscal

- Régimen fiscal

📌 Solicitar la CSF no está previsto en la ley, por lo que convertirla en requisito constituye una negativa o condicionamiento indebido.

Esto aplica tanto para:

- Facturación de ingresos

- Timbrado de nómina

- Pago de salarios

Multas aplicables según el Código Fiscal de la Federación

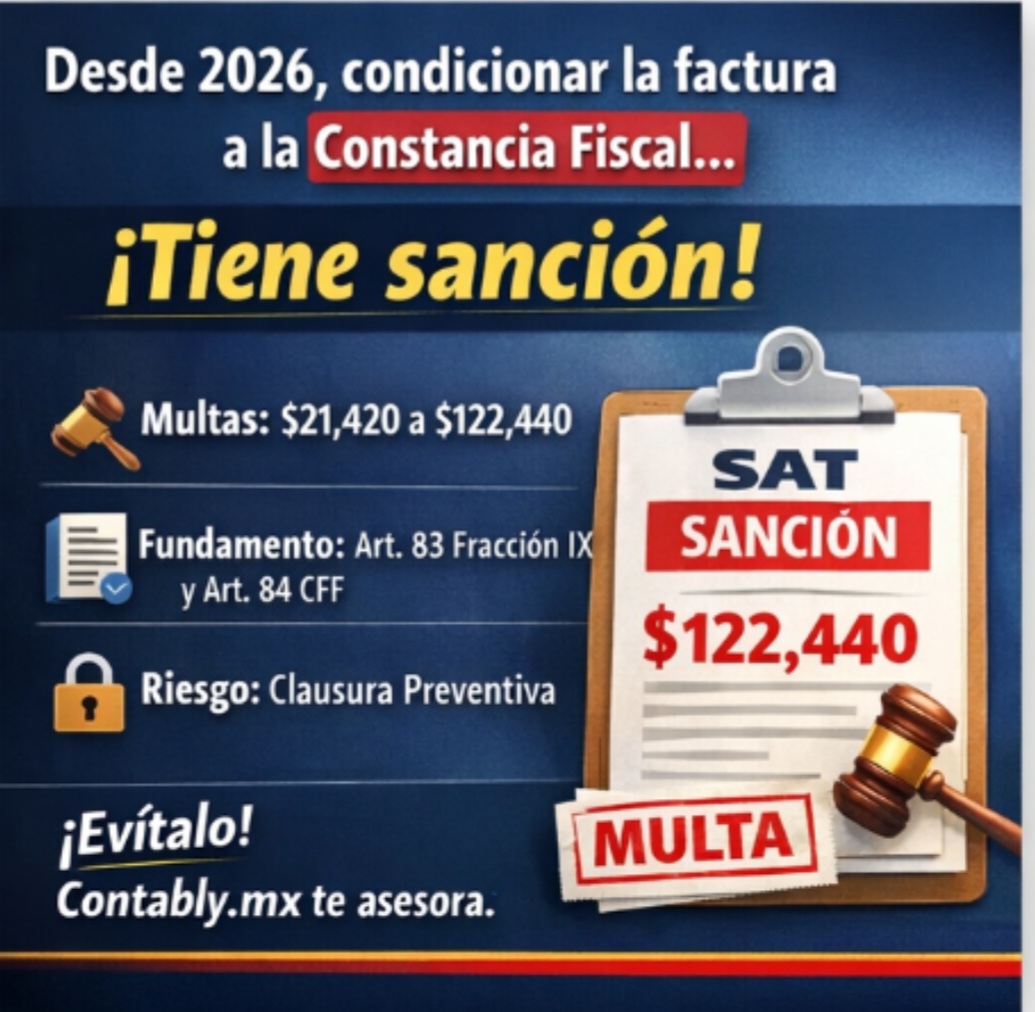

Cuando una empresa o persona física condiciona la factura o la nómina a la entrega de la CSF, incurre en una infracción fiscal prevista expresamente en el CFF.

🔴 Fundamento legal

- Artículo 83, fracción IX del CFF: considera infracción no expedir, no entregar o condicionar los comprobantes fiscales cuando las disposiciones fiscales obligan a hacerlo.

- Artículo 84 del CFF: establece las sanciones económicas correspondientes.

💰 Monto de la multa

De acuerdo con el artículo 84 del CFF, las sanciones por esta conducta van de:

$21,420 a $122,440 pesos

Estas multas pueden aplicarse a:

- Personas físicas

- Personas morales

- Comercios

- Empresas de cualquier tamaño

📌 La multa puede aplicarse por cada evento, por lo que una práctica recurrente puede generar montos acumulados relevantes.

¿Qué pasa si existe reincidencia?

Si la autoridad detecta que la conducta es reiterada o sistemática, las consecuencias pueden agravarse:

- Incremento del monto de las multas

- Mayor perfil de riesgo ante el SAT

- Mayor probabilidad de revisiones electrónicas

- Clausura preventiva del establecimiento, en casos graves o reincidentes

Esto convierte una práctica aparentemente “administrativa” en un riesgo fiscal serio.

¿A quién aplican estas sanciones?

Existe la falsa creencia de que estas multas solo afectan a grandes empresas. En realidad, aplican por igual a:

- Personas físicas con actividad empresarial

- Profesionistas independientes

- Pequeños negocios

- Empresas medianas y grandes

📌 El tamaño del contribuyente no elimina la infracción ni la sanción.

¿Qué debe hacer correctamente un proveedor?

La solución no es pedir más documentos, sino cumplir con la ley.

Un proveedor debe:

- Solicitar únicamente los datos fiscales obligatorios

- Ajustar sus sistemas de facturación si exigen documentos innecesarios

- Capacitar a su personal administrativo

Si el sistema interno “pide” la CSF, el problema no es fiscal, es operativo.

¿Qué puede hacer el cliente si le condicionan la factura?

Cuando un comercio o empresa condiciona la facturación, el cliente puede:

- Solicitar la factura proporcionando todos los datos fiscales correctos.

- Conservar evidencia del condicionamiento (correo, WhatsApp, ticket, mensaje).

- Acudir a PRODECON, que suele ser la vía más rápida y conciliadora.

- Presentar una queja formal ante el SAT, especialmente si la práctica es reiterada.

No siempre es necesario llegar a una sanción, pero sí es importante dejar constancia.

Conclusión

Condicionar la emisión de una factura o el timbrado de nómina a la Constancia de Situación Fiscal es ilegal y, desde 2026, representa un riesgo fiscal claro, con multas que pueden superar los $120,000 pesos, además de otras consecuencias.

Para las empresas, el mensaje es claro:

- El CFDI requiere datos, no documentos

- Las políticas internas no sustituyen la ley

- Mantener estas prácticas incrementa el riesgo ante el SAT

En Contably.mx ayudamos a empresas y contribuyentes a cumplir correctamente, evitando sanciones y eliminando fricciones innecesarias en sus procesos fiscales.

Si tu empresa sigue condicionando la factura o la nómina a la CSF, este es el momento de corregir. Y si como cliente te la exigen, podemos ayudarte a actuar con respaldo legal y estrategia.